20/11/2025

Die Lohnabrechnung ist ein zentrales Dokument im Arbeitsleben, das sowohl für Arbeitnehmer als auch für Arbeitgeber von grösster Bedeutung ist. Sie bietet eine transparente Übersicht über die Zusammensetzung des Gehalts und die vorgenommenen Abzüge. In der Schweiz ist die Erstellung einer schriftlichen Lohnabrechnung sogar gesetzlich vorgeschrieben, genauer gesagt im Obligationenrecht (OR) Artikel 323b, Absatz 1. Für viele, insbesondere kleinere Unternehmen oder Start-ups, kann die monatliche Lohnabrechnung jedoch eine komplexe und zeitaufwendige Aufgabe darstellen. Glücklicherweise gibt es praktische Lösungen, die diesen Prozess erheblich vereinfachen können. Dieser Artikel führt Sie durch die Welt der Lohnabrechnungen, erklärt ihre Bestandteile, zeigt Ihnen, wie Sie kostenlose Vorlagen nutzen können, und beleuchtet spezielle Berechnungsfälle, um Ihnen die Lohnbuchhaltung so einfach wie möglich zu machen.

- Was ist eine Lohnabrechnung und warum ist sie so wichtig?

- Die Bestandteile einer Lohnabrechnung im Detail

- Kostenlose Lohnabrechnungsvorlagen: Ihr Weg zur Effizienz

- Schritt-für-Schritt-Anleitung: Lohnabrechnung selbst erstellen mit Vorlagen

- Spezialfälle der Lohnberechnung: Eintritt, Austritt, Urlaub und der 13. Monatslohn

- Häufig gestellte Fragen (FAQ) zur Lohnabrechnung

- Fazit

Was ist eine Lohnabrechnung und warum ist sie so wichtig?

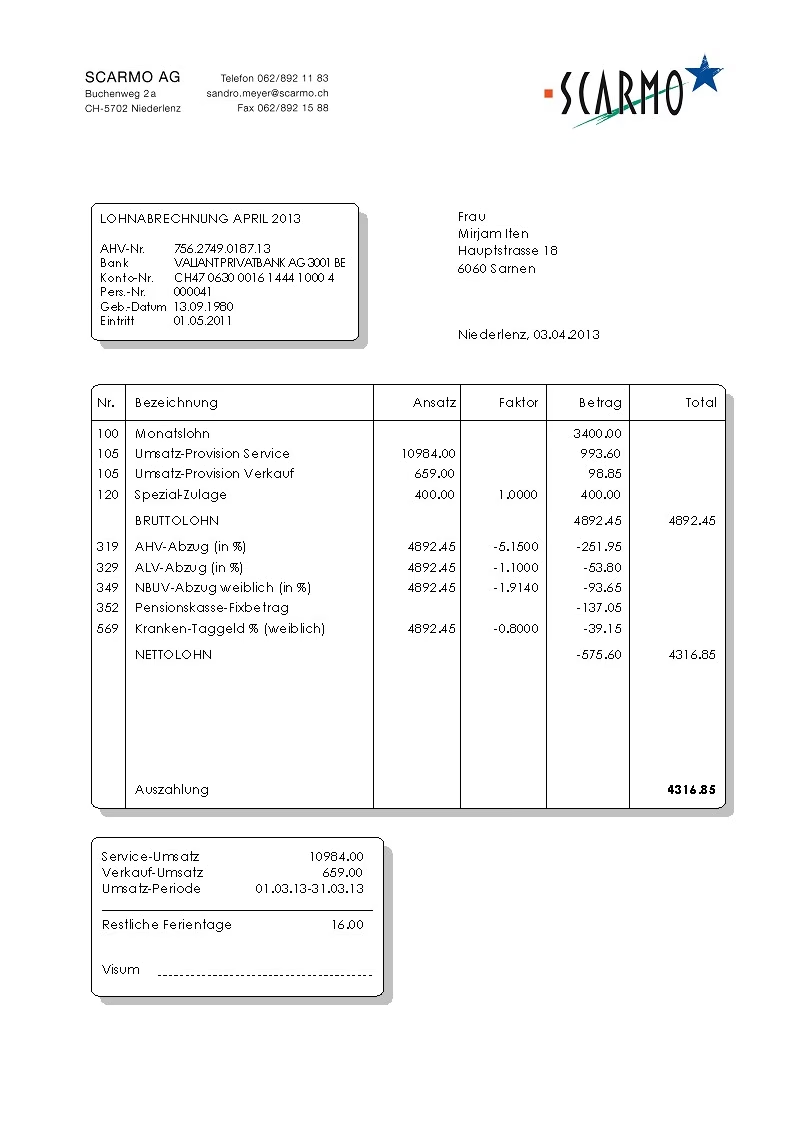

Eine Lohnabrechnung, oft auch Gehaltsabrechnung genannt, ist ein detailliertes Dokument, das periodisch, meist monatlich, die genaue Zusammensetzung des Lohns eines Arbeitnehmers darlegt. Sie ist weit mehr als nur ein Beleg über den erhaltenen Betrag; sie ist ein Nachweis über die korrekte Erfüllung der vertraglichen und gesetzlichen Pflichten des Arbeitgebers. Für den Arbeitnehmer ist sie unerlässlich, um seine Einkünfte nachzuvollziehen, für Steuererklärungen und für den Nachweis von Sozialversicherungsleistungen.

Die Hauptfunktion einer Lohnabrechnung ist die Darstellung des Weges vom Bruttolohn zum Nettolohn. Der Bruttolohn ist der vereinbarte Gesamtlohn vor jeglichen Abzügen. Davon werden verschiedene Beiträge und Abgaben abgezogen, die gesetzlich vorgeschrieben sind oder aufgrund von Vereinbarungen anfallen. Der Betrag, der schliesslich auf dem Konto des Arbeitnehmers landet, ist der Nettolohn.

Die Bedeutung der Lohnabrechnung erstreckt sich auf mehrere Bereiche:

- Rechtliche Konformität: Wie erwähnt, ist die schriftliche Abrechnung in der Schweiz gesetzlich vorgeschrieben. Das Nichtaushändigen einer Lohnabrechnung kann rechtliche Konsequenzen für den Arbeitgeber haben.

- Transparenz und Vertrauen: Eine klare und verständliche Lohnabrechnung schafft Vertrauen zwischen Arbeitgeber und Arbeitnehmer. Sie eliminiert Missverständnisse bezüglich der Gehaltszusammensetzung.

- Nachweis für Arbeitnehmer: Arbeitnehmer benötigen die Lohnabrechnung für verschiedene Zwecke, wie die Beantragung von Krediten, Mietverträgen oder für die jährliche Steuererklärung. Sie dient auch als Nachweis für die geleisteten Sozialversicherungsbeiträge.

- Grundlage für die Buchhaltung des Arbeitgebers: Für Unternehmen ist die Lohnabrechnung ein integraler Bestandteil der Finanzbuchhaltung und dient als Grundlage für die Meldung und Abführung von Sozialversicherungsbeiträgen und gegebenenfalls Steuern.

Die Bestandteile einer Lohnabrechnung im Detail

Eine typische Schweizer Lohnabrechnung ist in verschiedene Abschnitte unterteilt, die jeweils spezifische Informationen enthalten. Die genaue Struktur kann je nach Unternehmen variieren, aber bestimmte Kerninformationen sind immer vorhanden:

Angaben zu Arbeitgeber und Arbeitnehmer

- Name und vollständige Anschrift des Arbeitgebers

- Name und vollständige Anschrift des Arbeitnehmers

- Personal- oder AHV-Nummer des Arbeitnehmers (wichtig für Sozialversicherungen)

- Zahltagsperiode (von und bis Datum), für die die Abrechnung gilt

Lohnbestandteile

Dieser Abschnitt listet alle Beträge auf, die zum Bruttolohn beitragen:

- Grundlohn: Der vereinbarte Basislohn für die geleistete Arbeit.

- Lohnzulagen: Zusätzliche Zahlungen, die über den Grundlohn hinausgehen, z.B. Leistungszulagen, Schichtzulagen, Nachtzulagen.

- Familienzulagen: Gesetzlich vorgesehene Zulagen für Kinder oder andere Familienmitglieder.

- Auslagenersatz (Spesen): Erstattungen für beruflich bedingte Ausgaben des Arbeitnehmers (z.B. Reisekosten, Verpflegung). Diese sind in der Regel steuerfrei und sozialversicherungsfrei, müssen aber korrekt deklariert werden.

- Überstundenzuschläge: Entgelt für Arbeitsstunden, die über die reguläre Arbeitszeit hinausgehen, oft mit einem Zuschlag.

- Ferien- und Feiertagszuschläge: Bei Stundenlöhnen oft separate Ausweisung von Zuschlägen für Ferien- und Feiertagsanspruch.

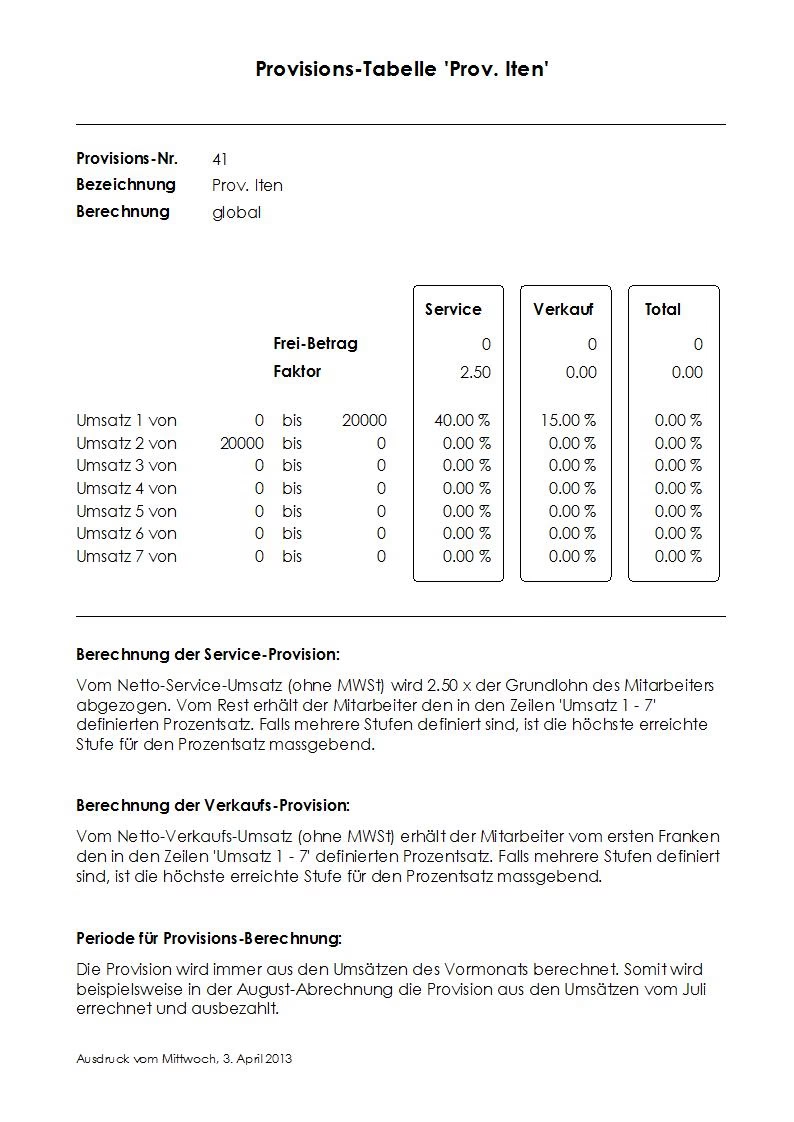

- 13. Monatslohn-Anteil: Falls ein 13. Monatslohn vereinbart ist, kann der pro rata Anteil monatlich ausgewiesen werden.

Lohnabzüge (Sozialversicherungen und weitere)

Die wichtigsten Abzüge, die direkt vom Bruttolohn vorgenommen werden, sind die Beiträge zu den Sozialversicherungen. Diese sind in der Schweiz obligatorisch und dienen der Absicherung im Alter, bei Arbeitslosigkeit, Krankheit oder Unfall:

- AHV-Beiträge (Alters- und Hinterlassenenversicherung): Die erste Säule des Schweizer Vorsorgesystems.

- ALV-Beiträge (Arbeitslosenversicherung): Sichert bei Arbeitslosigkeit ab. Es gibt einen ordentlichen Beitrag und einen Zusatzbeitrag für höhere Einkommen.

- KTG-Beiträge (Krankentaggeldversicherung): Sichert bei längerfristiger Arbeitsunfähigkeit aufgrund von Krankheit ab. Diese ist nicht immer obligatorisch, aber weit verbreitet.

- Unfallversicherung (UVG): Besteht aus Berufsunfallversicherung (BUV) und Nichtberufsunfallversicherung (NBUV). Die NBUV ist für Arbeitnehmer mit mindestens 8 Stunden Wochenarbeitszeit obligatorisch.

- Pensionskassenbeiträge (BVG): Die zweite Säule des Schweizer Vorsorgesystems, zur Altersvorsorge, Invalidität und Todesfall. Besteht aus Sparbeitrag und Risikoprämie.

- Weitere Abzüge: Dazu können zum Beispiel Vorauszahlungen, Lohnpfändungen oder Beiträge zu freiwilligen Versicherungen oder Verbandsbeiträgen gehören.

Nach Abzug all dieser Positionen ergibt sich der Nettolohn, der zur Auszahlung kommt.

Kostenlose Lohnabrechnungsvorlagen: Ihr Weg zur Effizienz

Die manuelle Erstellung von Lohnabrechnungen kann fehleranfällig und zeitraubend sein. Insbesondere für Kleinunternehmen, die (noch) keine komplexen Lohnbuchhaltungsprogramme benötigen, bieten kostenlose Vorlagen eine hervorragende, unkomplizierte Lösung. Websites wie Vorla.ch stellen solche Ressourcen direkt und kostenlos zum Download zur Verfügung.

Vorteile der Nutzung von Vorlagen

- Zeitersparnis: Vorgefertigte Strukturen ersparen das mühsame Aufsetzen von Grund auf.

- Fehlerreduktion: Insbesondere Excel-Vorlagen mit automatischen Berechnungsfunktionen minimieren das Risiko von Rechenfehlern.

- Einhaltung gesetzlicher Anforderungen: Gute Vorlagen sind so konzipiert, dass sie alle erforderlichen Angaben gemäss schweizerischem Recht enthalten.

- Kostenersparnis: Keine Investitionen in teure Software, ideal für Budgetsensible.

- Einfache Handhabung: Auch ohne tiefgehende Buchhaltungskenntnisse sind die Vorlagen intuitiv bedienbar.

Vergleich: Excel-Vorlage vs. Word-Vorlage

Die Wahl zwischen einer Excel- und einer Word-Vorlage hängt von Ihren spezifischen Bedürfnissen und Präferenzen ab:

| Merkmal | Excel-Vorlage Lohnabrechnung | Word-Vorlage Lohnabrechnung |

|---|---|---|

| Automatische Berechnung | Ja, alle Beträge werden automatisch berechnet (Brutto, Abzüge, Netto). | Nein, Beträge müssen manuell berechnet und eingetragen werden. |

| Komplexität der Nutzung | Einfach, da Formeln integriert sind; Grundkenntnisse in Excel hilfreich. | Sehr einfach, wie ein Formular ausfüllen; keine speziellen Programmkenntnisse nötig. |

| Anpassbarkeit | Frei anpassbar und erweiterbar (z.B. neue Lohnarten, Abzüge). | Frei anpassbar und erweiterbar (Textfelder, Layout). |

| Fehleranfälligkeit | Gering, da Berechnungen automatisiert. | Höher, da manuelle Berechnung und Eingabe erforderlich ist. |

| Ideal für | Regelmässige Abrechnungen mit variablen Beträgen, kleine bis mittlere Unternehmen. | Seltenere Abrechnungen, sehr kleine Unternehmen, oder wenn nur feste Beträge anfallen. |

Für die meisten Anwendungsfälle, insbesondere wenn variable Löhne, Zulagen oder Spesen anfallen, ist die Excel-Vorlage aufgrund ihrer automatischen Berechnungsfunktion die empfehlenswertere Wahl. Die Word-Vorlage ist eher für sehr einfache, gleichbleibende Lohnstrukturen geeignet.

Schritt-für-Schritt-Anleitung: Lohnabrechnung selbst erstellen mit Vorlagen

Die Nutzung einer kostenlosen Vorlage ist unkompliziert. Hier ist eine detaillierte Anleitung, wie Sie vorgehen können:

- Vorlage herunterladen: Besuchen Sie eine Plattform wie Vorla.ch und laden Sie die gewünschte Vorlage (Excel oder Word) direkt auf Ihren Computer herunter.

- Vorlage öffnen: Öffnen Sie die heruntergeladene Datei mit dem entsprechenden Programm (Microsoft Excel für .xlsx-Dateien oder Microsoft Word / LibreOffice Writer für .docx-Dateien).

- Stammdaten erfassen: Tragen Sie zu Beginn die grundlegenden Informationen ein: Name und Adresse des Arbeitgebers (Absender) sowie Name, Adresse, AHV-Nummer und gegebenenfalls Personalnummer des Arbeitnehmers (Empfänger).

- Abrechnungszeitraum definieren: Geben Sie den genauen Monat und das Jahr an, für den die Lohnabrechnung erstellt wird (z.B. Lohnabrechnung Januar 2024).

- Lohn- und Zulagenangaben: Erfassen Sie den Bruttolohn des Arbeitnehmers. Fügen Sie alle relevanten Zulagen hinzu, wie Kinderzulagen, Verpflegungszulagen oder andere vereinbarte Zuschläge.

- Abzüge eingeben: Dies ist ein kritischer Schritt. Tragen Sie Schritt für Schritt die Beiträge für die Sozialversicherungen ein: AHV-Beitrag, ALV-Beitrag, Krankentaggeld-Beitrag, Unfallversicherungsbeitrag und Pensionskassenbeitrag.

- Tipp für Excel-Nutzer: In der Excel-Version sind die Formeln für die Berechnung der Abzüge in der Regel bereits hinterlegt. Sie müssen oft nur die Bruttolohnsumme eingeben, und die Abzüge werden automatisch berechnet. Überprüfen Sie jedoch immer die verwendeten Prozentsätze, da sich diese ändern können.

- Tipp für Word-Nutzer: In der Word-Version müssen Sie die Abzüge manuell berechnen (z.B. mit einem Taschenrechner oder einer separaten Tabelle) und die Beträge dann in die Vorlage eintragen.

- Spesen und Vorauszahlungen: Falls der Arbeitnehmer Spesen geltend gemacht hat, tragen Sie diese ein. Auch allfällige Vorauszahlungen, die bereits geleistet wurden, werden hier berücksichtigt.

- Kontrolle und Speichern: Bevor Sie die Lohnabrechnung finalisieren, überprüfen Sie alle Angaben sorgfältig. Stellen Sie sicher, dass keine Tippfehler vorhanden sind und alle Berechnungen korrekt sind. Speichern Sie die Datei anschliessend ab, idealerweise mit einem eindeutigen Namen (z.B. Lohnabrechnung_Mustername_Monat_Jahr.xlsx).

- Versand: Drucken Sie die Lohnabrechnung aus und übergeben Sie sie dem Mitarbeiter persönlich, oder senden Sie sie sicher per E-Mail (z.B. als PDF-Anhang).

Die regelmässige Kontrolle der aktuellen Sozialversicherungssätze (AHV, ALV etc.) ist unerlässlich, da sich diese periodisch ändern können. Informationen dazu finden Sie auf den Websites des SECO oder der kantonalen Ausgleichskassen.

Spezialfälle der Lohnberechnung: Eintritt, Austritt, Urlaub und der 13. Monatslohn

Während die monatliche Lohnabrechnung bei Vollzeitbeschäftigung über den gesamten Monat hinweg relativ geradlinig ist, gibt es Situationen, die eine spezielle Berechnung erfordern. Dazu gehören der Eintritt oder Austritt eines Mitarbeiters während des Monats, unbezahlter Urlaub oder die Berechnung des 13. Monatslohns.

Lohnberechnung bei Eintritt, Austritt oder unbezahltem Urlaub

Bei nur anteilmässiger Beschäftigung unter dem Monat ist der Lohn entsprechend anteilmässig zu entrichten. Hier gibt es verschiedene Methoden:

- Kalendertage-Methode: Dies ist oft die einfachste Methode. Der Lohn wird basierend auf der Anzahl der Kalendertage im Monat berechnet. Wenn ein Mitarbeiter beispielsweise am 16. April eintritt, erhält er Lohn für 15/30 des Monatslohns (da der April 30 Tage hat). Tritt er am 16. Mai ein, sind es 16/31. Der Nachteil dieser Methode zeigt sich bei unbezahltem Urlaub, der sich über zwei Monate erstreckt (z.B. 20. Februar bis 10. März), da hier unterschiedliche Tagesansätze (28/29 Tage im Februar, 31 Tage im März) berücksichtigt werden müssen, was die Berechnung komplizieren kann.

- 30-Tage-Methode (Normalisierte Methode): Diese Methode versucht, die monatlichen Schwankungen der Kalendertage zu eliminieren, indem jeder Monat pauschal mit 30 Tagen gerechnet wird. Wenn der Lohn für die gearbeiteten Tage / 30 berechnet wird, kann dies zu Ungenauigkeiten führen. Zum Beispiel, wenn ein Mitarbeiter am 15. Januar austritt und eine neue Person am Folgetag eintritt, könnte das Unternehmen für 31/30 Lohn bezahlen. Um diese Ungenauigkeiten zu minimieren und eine einheitliche Berechnungsgrundlage zu schaffen, empfiehlt swissdec (eine Organisation für standardisierte Datenübermittlung im Sozialversicherungsbereich) für die Berechnung des ALV- und UVG-Maximums die folgende Formel:

Anzahl Tage = (Austrittsmonat – Eintrittsmonat) × 30 + Austrittstag – Eintrittstag + 1

Wobei gilt: Ist der Ein- bzw. Austrittstag der 31. eines Monats, dann ist mit dem 30. als Ein- bzw. Austrittstag zu rechnen. Ist der Ein- bzw. Austrittstag der 28. oder 29. Februar, dann ist ebenfalls mit dem 30. als Ein- bzw. Austrittstag zu rechnen. Diese Formel bietet eine gute Standardisierung, auch wenn sie in Einzelfällen zu leicht abweichenden Ergebnissen führen kann. - Arbeitstage-Methode: Viele Firmen rechnen auch mit Arbeitstagen. Hier gibt es zwei Varianten:

- Gearbeitete Arbeitstage des Monats / Tatsächliche Arbeitstage des Monats

- Gearbeitete Arbeitstage des Monats / Durchschnittliche Anzahl Arbeitstage eines Monats (oft 21,75 Tage)

Beide Varianten sind möglich und hängen von der internen Richtlinie des Unternehmens ab.

Es ist ratsam, eine konsistente Methode im Unternehmen zu verwenden, um Berechnungsfehler und Unzufriedenheit bei den Mitarbeitern zu vermeiden.

Berechnung des 13. Monatslohns

Der 13. Monatslohn ist eine freiwillige Sonderzahlung, die oft im Arbeitsvertrag oder Gesamtarbeitsvertrag (GAV) vereinbart wird. Er wird in der Regel einmal jährlich ausbezahlt, meist im November oder Dezember. Er ist als fester Lohnbestandteil zu verstehen, nicht als Bonus.

Die Berechnung erfolgt in der Regel pro rata temporis, d.h. anteilig zur Dauer des Arbeitsverhältnisses im entsprechenden Jahr. Die Formel lautet:

13. Monatslohn = anrechenbare Bruttolohnarten / 12

Berechnungsbeispiel:

Ein Mitarbeiter hat ein Arbeitsverhältnis vom 10.03.20XX bis 15.06.20XX. Der Monatslohn beträgt CHF 6250.–. Zudem hatte er unbezahlten Urlaub vom 07.04.20XX bis 13.04.20XX.

Angenommen, das Lohnprogramm hat folgende Bruttolöhne (berechnet mit 30 bzw. 31 Kalendertagen) errechnet:

- März: CHF 4 435.50 (6’250 / 31 × 22 Tage)

- April: CHF 4 791.65 (6’250 – 6’250 / 30 × 7 Tage unbezahlter Urlaub)

- Mai: CHF 6 250.00

- Juni: CHF 3 125.00 (6’250 / 30 × 15 Tage)

Der Gesamtbruttolohn in dieser Periode beträgt CHF 4 435.50 + CHF 4 791.65 + CHF 6 250.00 + CHF 3 125.00 = CHF 18 602.15.

Der 13. Monatslohn beträgt somit: CHF 18 602.15 / 12 = CHF 1550.20.

Berechnung des Stundenlohns aus dem Monatslohn

Für die Auszahlung von Überstunden oder die Abrechnung bei Stundenlöhnern ist die Berechnung des Stundenlohns oft unerlässlich. Die gängigste Formel lautet:

Stundenlohn = Jahresverdienst (= Monatslohn × 12 oder × 13 bei 13. Monatslohn) / (Anzahl wöchentlicher Arbeitsstunden × 52 Wochen)

Beispiel: Ein Monatslohn von CHF 5000.– bei einer 42-Stunden-Woche und ohne 13. Monatslohn.

Jahresverdienst = 5000 × 12 = CHF 60 000.–

Anzahl Jahresstunden = 42 × 52 = 2184 Stunden

Stundenlohn = 60 000 / 2184 = CHF 27.47

Häufig gestellte Fragen (FAQ) zur Lohnabrechnung

Die Lohnabrechnung wirft immer wieder Fragen auf. Hier beantworten wir die häufigsten davon:

Was muss eine Lohnabrechnung gesetzlich enthalten?

Gemäss Obligationenrecht (OR) Art. 323b Abs. 1 muss dem Arbeitnehmer eine schriftliche Abrechnung übergeben werden, die die Zusammensetzung des Lohns und die vorgenommenen Abzüge übersichtlich dokumentiert. Dazu gehören in der Regel: Name und Adresse von Arbeitgeber und Arbeitnehmer, die Abrechnungsperiode, der Bruttolohn, alle Lohnzulagen (z.B. Familienzulagen, Spesen), und detaillierte Abzüge (AHV, ALV, Pensionskasse, Unfallversicherung, KTG) sowie der resultierende Nettolohn. Je nach Vertrag können auch Stundensätze, Arbeitszeiten, Überstunden, Feiertags-, Ferien- und Krankheitstage aufgeführt sein.

Warum ist eine Lohnabrechnung gesetzlich vorgeschrieben?

Die gesetzliche Vorschrift dient der Transparenz und dem Schutz des Arbeitnehmers. Sie stellt sicher, dass der Arbeitnehmer genau nachvollziehen kann, wie sich sein Lohn zusammensetzt und welche Abzüge vorgenommen wurden. Dies ist wichtig für die Nachvollziehbarkeit der geleisteten Sozialversicherungsbeiträge und für steuerliche Zwecke.

Kann ich eine Lohnabrechnung selbst erstellen?

Ja, absolut. Insbesondere für kleine Unternehmen oder Selbstständige, die Mitarbeiter beschäftigen, ist die Erstellung einer Lohnabrechnung mit Hilfe von kostenlosen Vorlagen (z.B. in Excel oder Word) eine praktikable und kostengünstige Lösung. Manuelle Berechnung und Eingabe sind bei Word-Vorlagen nötig, während Excel-Vorlagen oft automatische Berechnungen anbieten.

Was ist der Unterschied zwischen Brutto- und Nettolohn?

Der Bruttolohn ist der Gesamtbetrag, den ein Arbeitnehmer vor Abzug von Steuern und Sozialversicherungsbeiträgen verdient hat. Der Nettolohn ist der Betrag, der nach Abzug aller gesetzlichen (z.B. AHV, ALV, Pensionskasse, Unfallversicherung) und vertraglichen Abzüge vom Bruttolohn übrig bleibt und schliesslich an den Arbeitnehmer ausbezahlt wird.

Wo finde ich kostenlose Vorlagen für Lohnabrechnungen?

Kostenlose Vorlagen für Lohnabrechnungen im Word- und Excel-Format können Sie auf spezialisierten Websites finden, die sich auf Vorlagen und Muster im Schweizer Kontext konzentrieren. Ein Beispiel hierfür ist Vorla.ch, wo Sie direkt und kostenlos die passenden Dateien herunterladen können.

Was ist der 13. Monatslohn?

Der 13. Monatslohn ist eine zusätzliche Lohnzahlung, die in der Schweiz oft im Arbeitsvertrag oder Gesamtarbeitsvertrag (GAV) vereinbart wird. Er wird in der Regel einmal jährlich ausbezahlt und entspricht in der Höhe einem Monatslohn. Er ist ein fester Bestandteil des Lohns und nicht zu verwechseln mit einem Bonus, der leistungsabhängig und freiwillig ist. Der 13. Monatslohn wird in der Regel pro rata temporis berechnet, wenn das Arbeitsverhältnis nicht das ganze Jahr gedauert hat.

Fazit

Die Lohnabrechnung ist ein unverzichtbares Element der Schweizer Arbeitswelt, das sowohl gesetzlichen Anforderungen genügt als auch Transparenz und Vertrauen zwischen Arbeitgebern und Arbeitnehmern schafft. Das Verständnis ihrer Bestandteile – vom Bruttolohn über die zahlreichen Abzüge bis hin zum Nettolohn – ist fundamental. Während grosse Unternehmen auf komplexe Lohnbuchhaltungsprogramme setzen, bieten kostenlose Vorlagen in Excel und Word eine hervorragende, zugängliche Lösung für kleinere Betriebe und Start-ups. Diese Vorlagen vereinfachen den Prozess erheblich, reduzieren Fehler und stellen sicher, dass alle relevanten Informationen korrekt ausgewiesen werden.

Auch wenn Spezialfälle wie die Lohnberechnung bei Eintritt, Austritt oder die korrekte Ermittlung des 13. Monatslohns auf den ersten Blick komplex erscheinen mögen, lassen sie sich mit den richtigen Formeln und einer klaren Vorgehensweise meistern. Die regelmässige Anpassung an aktuelle Sozialversicherungssätze ist dabei unerlässlich, um stets rechtskonform zu agieren. Nutzen Sie die verfügbaren Ressourcen und Vorlagen, um Ihre Lohnbuchhaltung effizient und fehlerfrei zu gestalten. Eine gut geführte Lohnabrechnung ist nicht nur eine Pflicht, sondern ein Zeichen von Professionalität und Fürsorge gegenüber Ihren Mitarbeitern.

Wenn du andere Artikel ähnlich wie Lohnabrechnung Schweiz: Kostenlos & Einfach kennenlernen möchtest, kannst du die Kategorie Haarpflege besuchen.